Mandat drogowy najlepiej opłacić szybko i bez improwizacji, bo najwięcej problemów bierze się nie z samej kwoty, tylko z błędnego rachunku, złego tytułu przelewu albo przekroczonego terminu. W tym tekście pokazuję, jak zapłacić mandat bez zbędnych pomyłek, gdzie sprawdzić właściwe konto, co wpisać w bankowości internetowej i kiedy lepiej najpierw upewnić się, że dokument rzeczywiście jest prawidłowy.

Najważniejsze rzeczy, które warto wiedzieć od razu

- Nie wpłacaj mandatu na mikrorachunek podatkowy - to częsty błąd, który nie zamyka sprawy.

- Najwygodniejsza jest zwykle bankowość internetowa albo e-Urząd Skarbowy, bo pozwalają opłacić grzywnę bez wizyty w okienku.

- Przy mandacie kredytowanym masz zazwyczaj 7 dni od przyjęcia, a przy mandacie zaocznym 14 dni od wystawienia.

- W tytule przelewu wpisz serię i numer mandatu, a w polu formularza - jeśli bank tego wymaga - słowo MANDATY.

- Nie klikaj w przypadkowe linki do płatności z SMS-ów lub wiadomości e-mail; przy mandatach drogowych to bardzo zły nawyk.

- Jeśli mandat wydaje się niesłuszny, są wyjątki, w których można wnosić o jego uchylenie, ale to osobna procedura niż zwykła wpłata.

Najpierw sprawdź, kto wystawił mandat i jaki masz termin

Zanim wykonam przelew, zawsze patrzę na dwa elementy: kto wystawił mandat i na jaki termin płatności wskazuje dokument. W praktyce w Polsce najczęściej spotkasz mandat kredytowany albo zaoczny. Pierwszy opłaca się zwykle w ciągu 7 dni od przyjęcia, drugi w ciągu 14 dni od wystawienia.

Tu łatwo o nieporozumienie: mandat to nie podatek, więc nie trafia na mikrorachunek podatkowy. Podatki.gov.pl podaje też, że w e-Urzędzie Skarbowym można opłacić mandaty karne, ale sam przelew nadal musi być przypisany do właściwego zobowiązania. W praktyce najbezpieczniej nie zgadywać numeru konta ani tytułu, tylko przepisać dane dokładnie z mandatu albo z oficjalnej informacji wystawcy.

Jeśli mandat przyszedł z fotoradaru, z policyjnej kontroli, od ITD albo straży miejskiej, rachunek może być opisany inaczej, a czasem jest przypisany do konkretnej jednostki lub konkretnej sprawy. Właśnie dlatego nie ma jednego uniwersalnego numeru konta dla wszystkich mandatów drogowych. Kiedy to już mam ustalone, przechodzę do samej płatności.

Jak opłacić mandat bez pomyłki w banku i w e-Urzędzie Skarbowym

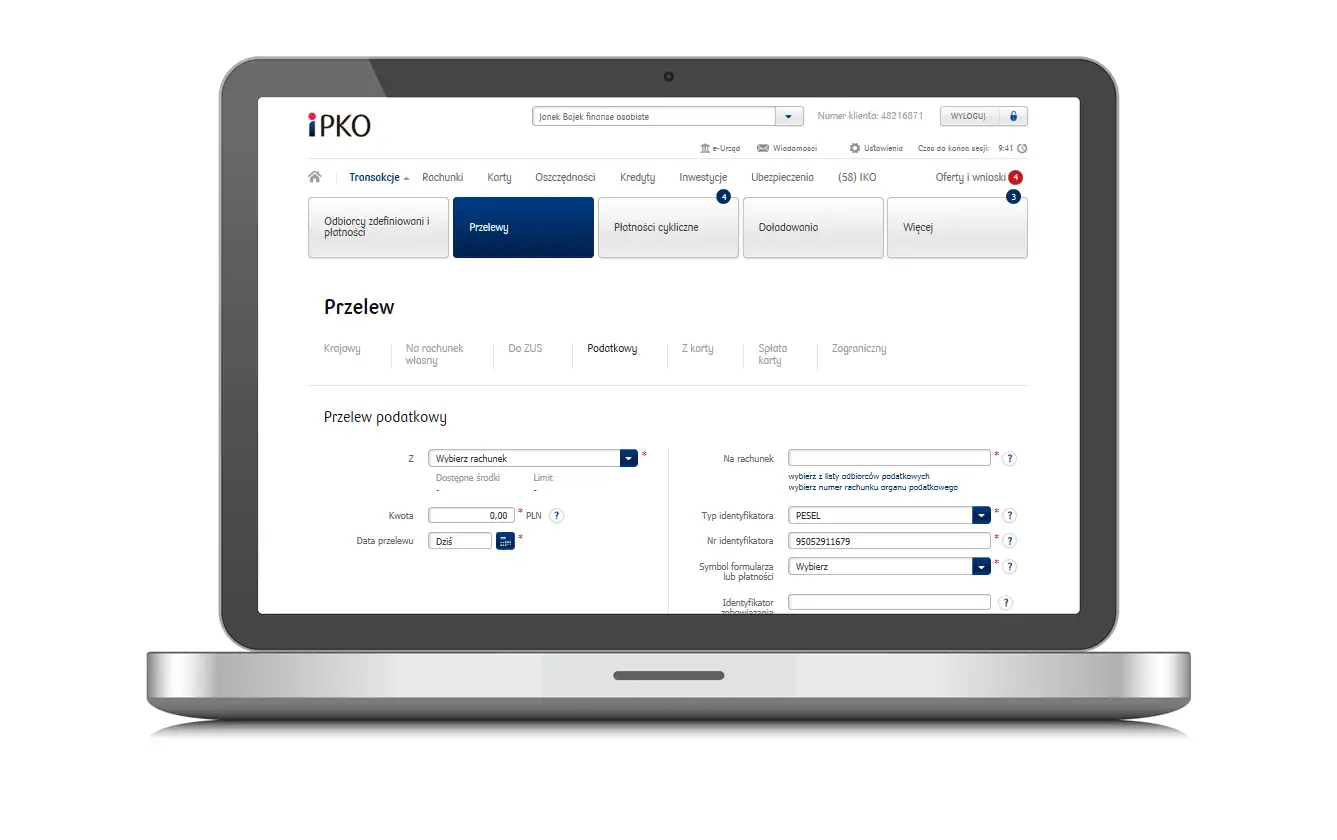

Najprostsza ścieżka to przelew z bankowości internetowej. W wielu bankach trzeba wejść w zakładkę typu „przelew podatkowy”, „przelew do urzędu skarbowego” albo „przelew US”, a potem uzupełnić dane z mandatu. Da się to też zrobić w banku lub na poczcie, choć tam częściej pojawia się dodatkowa opłata manipulacyjna. Podatki.gov.pl wskazuje, że mandaty można opłacać również w e-Urzędzie Skarbowym, co jest wygodne zwłaszcza wtedy, gdy chcesz mieć wszystko w jednym miejscu.

| Sposób płatności | Kiedy ma sens | Na co uważać |

|---|---|---|

| Bankowość internetowa | Gdy chcesz zapłacić od razu, bez wychodzenia z domu | Musisz poprawnie wpisać rachunek, serię mandatu i tytuł przelewu |

| e-Urząd Skarbowy | Gdy wolisz oficjalny kanał i chcesz sprawdzić informacje o mandacie online | Wymaga logowania, ale ogranicza ryzyko pomyłki przy danych odbiorcy |

| Bank lub poczta | Gdy nie korzystasz z bankowości elektronicznej | Zwykle dochodzi opłata za obsługę wpłaty, więc koszt może być wyższy |

Ja najczęściej wybieram przelew elektroniczny, bo jest szybki i daje od razu potwierdzenie operacji. Jeśli jednak płacisz w okienku, poproś o przelew do urzędu skarbowego albo wpłatę na wskazany rachunek i dopilnuj, by pracownik przepisał dane z mandatu bez skrótów. To właśnie na tym etapie najłatwiej o drobny błąd, który później wydłuża całą sprawę.

Jakie dane wpisać, żeby wpłata została dobrze zaksięgowana

W mandacie liczy się precyzja. Sam przelew na „jakieś konto urzędu” nie wystarczy, bo system musi wiedzieć, że wpłata dotyczy konkretnej grzywny. W praktyce najważniejsze są trzy rzeczy: właściwy rachunek, właściwy tytuł i właściwa kwota.

| Pole | Co wpisać | Dlaczego to ważne |

|---|---|---|

| Symbol formularza / płatności | MANDATY | Bank rozpoznaje, że to wpłata z tytułu mandatu, a nie zwykły przelew |

| Identyfikator zobowiązania / tytuł płatności | Seria i numer mandatu | To podstawowy identyfikator sprawy, bez którego wpłata może się nie skojarzyć |

| Kwota | Dokładnie taka, jaka widnieje na mandacie | Nie zaokrąglaj jej i nie dopisuj nic „na zapas” |

| Dane dodatkowe | PESEL, imię i nazwisko lub inne pola wymagane przez bank | Pomagają w prawidłowym zaksięgowaniu przelewu |

| Rachunek odbiorcy | Tylko ten wskazany na mandacie lub w oficjalnej informacji wystawcy | Chroni przed pomyłką w jednostce i koniecznością wyjaśnień |

Najczęstsze błędy przy opłacaniu mandatu

W tej sprawie widzę kilka powtarzających się potknięć. Najbardziej kosztowny jest oczywiście przelew na mikrorachunek podatkowy, bo mandat to nie zobowiązanie podatkowe. Drugi klasyk to wpisanie samej kwoty bez numeru mandatu, przez co przelew nie łączy się ze sprawą.

CANARD przypomina też, że każdy mandat karny kredytowany ma własny numer rachunku bankowego i że do zapłaty nie wysyła się linków SMS-em. To ważne, bo fałszywe wiadomości potrafią wyglądać bardzo wiarygodnie. Ja traktuję każdą taką „pilną dopłatę” bezpośrednio z wiadomości jako sygnał ostrzegawczy, nie jako instrukcję płatności.

- Wpłata na mikrorachunek zamiast na właściwy rachunek mandatu.

- Błędna seria albo numer mandatu w tytule przelewu.

- Przekroczenie terminu bez żadnej reakcji.

- Wpłata pośrednio przez podejrzany link z wiadomości.

- Brak potwierdzenia przelewu, które potem pomaga przy wyjaśnieniach.

W banku lub na poczcie możesz też ponieść dodatkową opłatę manipulacyjną, więc jeśli masz dostęp do przelewu online, zwykle jest to po prostu wygodniejsze. Kiedy mandat wygląda podejrzanie albo termin robi się problemem, warto sprawdzić, czy w ogóle trzeba go płacić w tej formie.

Co zrobić, jeśli mandat wydaje się niesłuszny albo termin jest problemem

Jeśli masz pewność, że mandat został wystawiony niesłusznie, nie ignoruj go, tylko sprawdź możliwość uchylenia. Gov.pl opisuje, że taka droga istnieje tylko w określonych sytuacjach, na przykład gdy czyn nie był wykroczeniem albo gdy mandat nałożono za coś, co powinno trafić do sądu. Wniosek składa się do sądu rejonowego właściwego dla miejsca wystawienia mandatu, zwykle w terminie 7 dni od przyjęcia.

To nie jest zwykła reklamacja ani odwołanie „na wszelki wypadek”. Jeśli po prostu nie zgadzasz się z wysokością kary, ale mandat został przyjęty zgodnie z procedurą, sama niechęć do zapłaty niczego nie zmienia. W razie braku wpłaty sprawa może przejść do egzekucji administracyjnej, a przy mandacie nieprzyjętym do postępowania sądowego. Innymi słowy: lepiej działać od razu niż czekać, aż problem urośnie.

Jeżeli jesteś w sytuacji, w której nie zdążysz zapłacić na czas, najgorszym rozwiązaniem jest udawanie, że sprawy nie ma. Lepiej od razu ustalić, jaki dokument masz przed sobą i czy naprawdę chodzi o mandat, czy o wezwanie do wyjaśnień albo inną korespondencję. To oszczędza czasu i nerwów.

Trzy kontrole przed wysłaniem pieniędzy

Przed kliknięciem „wyślij” robię jeszcze krótki, techniczny przegląd. To trwa minutę, a potrafi oszczędzić kilka dni wyjaśnień. W praktyce wystarczą trzy sprawdzenia:

- czy rachunek odbiorcy zgadza się z mandatem albo oficjalnym komunikatem wystawcy,

- czy w tytule przelewu jest poprawna seria i numer mandatu,

- czy kwota i termin są dokładnie takie, jak na dokumencie.

Jeśli te trzy elementy się zgadzają, zwykle można uznać sprawę za domkniętą. W temacie mandatów nie ma nic bardziej praktycznego niż dyscyplina w szczegółach, bo to właśnie one decydują, czy wpłata zostanie od razu przypisana do właściwej sprawy.